发布日期:2024-08-05 09:24 点击次数:154

网络配资炒股网站

网络配资炒股网站

隔夜LME铜快速下跌2.55%至9371美元/吨;沪铜主力下跌2.17%至76480元/吨;国内进口盈利扩大。宏观方面,欧央行7月选择按兵不动,维持三大关键利率不变,行长拉加德重申,欧元区通胀仍居高不下,预计下半年通胀将在当前水平附近波动,明年下半年HICP将降至目标水平,不过美联储官员近期讲话却异常偏鸽派,芝加哥联储主席古尔斯比表示联储可能需要很快降息,避免劳动力市场进一步恶化。国内方面,政府保持定力,市场强政策预期落空,稳增长预期再起。基本面方面,受“783号文”的影响,江西、安徽、浙江等地再生铜企业开工下降,部分线缆订单转移至电解铜杆厂,从而推动了电解铜需求增加,国内电解铜社会库存预计仍将呈去库趋势,月底或是重要节点。昨晚美科技股再现巨震,表现出较强的回调意愿,这可能是市场对美联储慢降息的反馈,也可能是拜登退选传闻的反馈,市场存避险情绪,对铜来说也形成一定压力。类似美国大选带来的宏观风险,成为这一阶段交易的焦点,市场并非更加乐观,这一现象转变之前或制约着有色表现。鉴于这种不确定性,建议短期铜价宜谨慎看待,但也不宜去追空操作。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年6月30日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

受到高温、多雨天气影响,成材市场进入淡季,钢价承压,吨钢即期利润下滑,上下游之间的利润博弈加剧,存在一定的负反馈基础。当前铁矿石发运量远端供给维持高位,而铁矿石需求复苏空间较小,加上港口库存高居不下,以及降息预期频频推迟,全球流动性难以支撑铁矿石的高估值,因此铁矿价格下移压力仍然较大。但由于7月份日均铁水产量预计能维持236-240万吨的水平,铁矿需求韧性仍在,价格下探幅度可能有限。

操作策略:

铁矿780-850之间区间操作

不确定性风险:

海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

正文

一、铁矿石价格:维持弱势

本月铁矿石价格多数下跌40-60元不等。

二、铁矿石供给:季末冲量,7月份供给可能环比回落

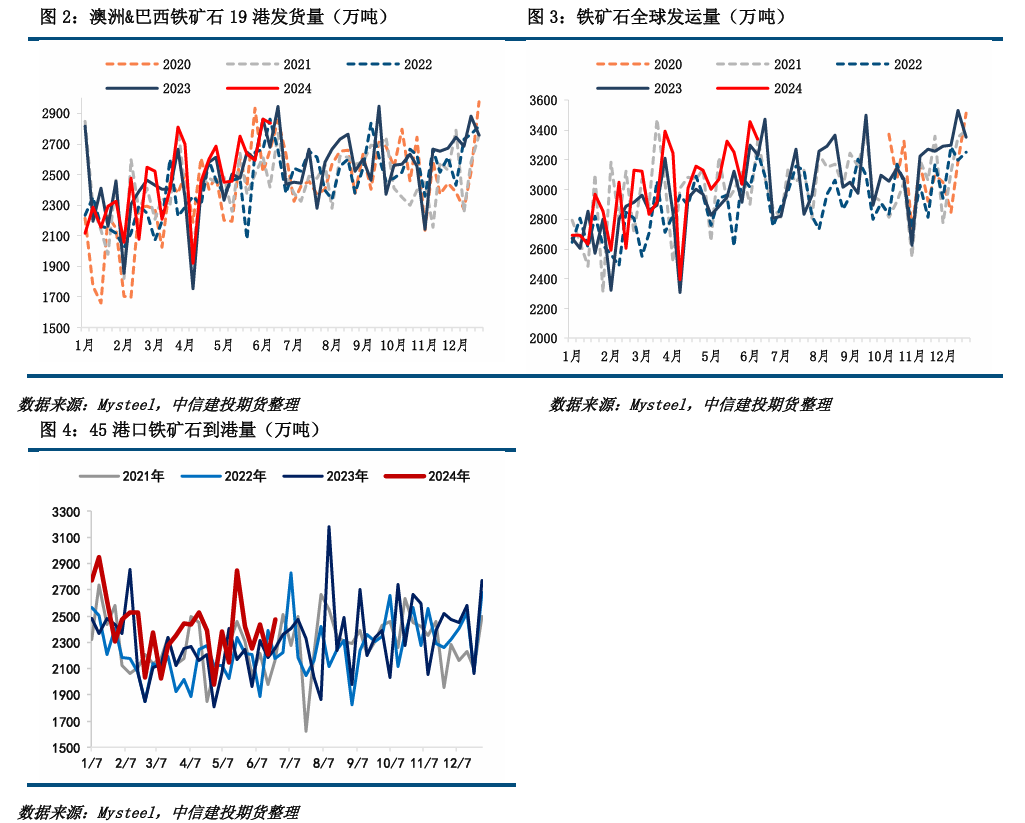

(1)发运量远端供给:远端供给大幅上涨。近期全球铁矿石发运量远端供应大幅回升至年内新高,连续10周维持在3000万吨以上。根据Mysteel数据,本期全球铁矿石发运总量3338.0万吨,环比减少117.0万吨。6月周均值为3274万吨,环比5月增加113万吨,同比去年6月增加48万吨。从今年累计发运情况看,全球铁矿石发运累计同比增量3234万吨,其中巴西累计同比增量为1041万吨,非主流累计同比增量为2217万吨,澳洲累计同比减少24.7万吨。随着季末冲量结束,7月份供给端可能环比回落。

(2)铁矿石到港量近端供给:到港高位。Mysteel数据显示,本期45港口铁矿石到港量近端供给为2473万吨,周环比增加265.6万吨。从今年累计到港情况看,45港铁矿石到港量累计同比增加4295.6万吨。

三、铁矿石需求:维持高位

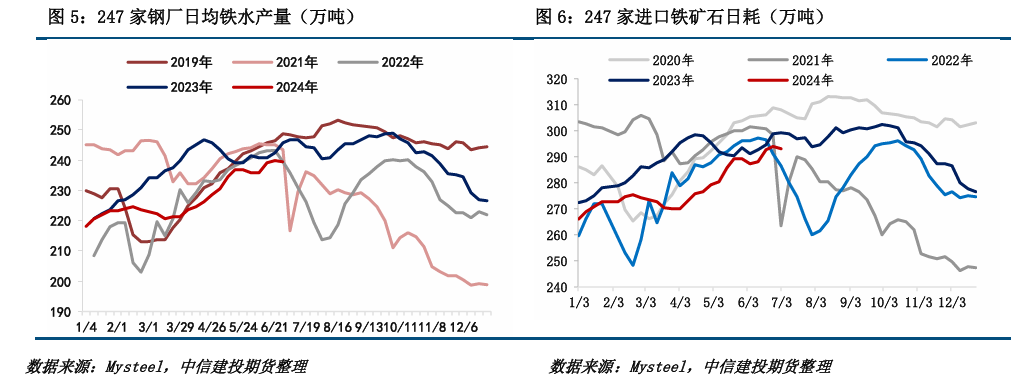

本周铁水产量小幅下行,铁矿石日耗小幅增加,铁矿石需求维持高位。本周,Mysteel 调研 247家钢厂高炉开工率83.11%,环比上周增加0.30个百分点,同比去年减少0.98个百分点 ;高炉炼铁产能利用率89.13%,环比减少0.63 个百分点,同比减少2.85个百分点;钢厂盈利率42.86%,环比减少9.09个百分点,同比减少21.21个百分点;日均铁水产量239.44万吨,环比减少0.50万吨,同比减少7.44万吨。

四、铁矿石库存:港口库存高企,钢厂库存较为合理

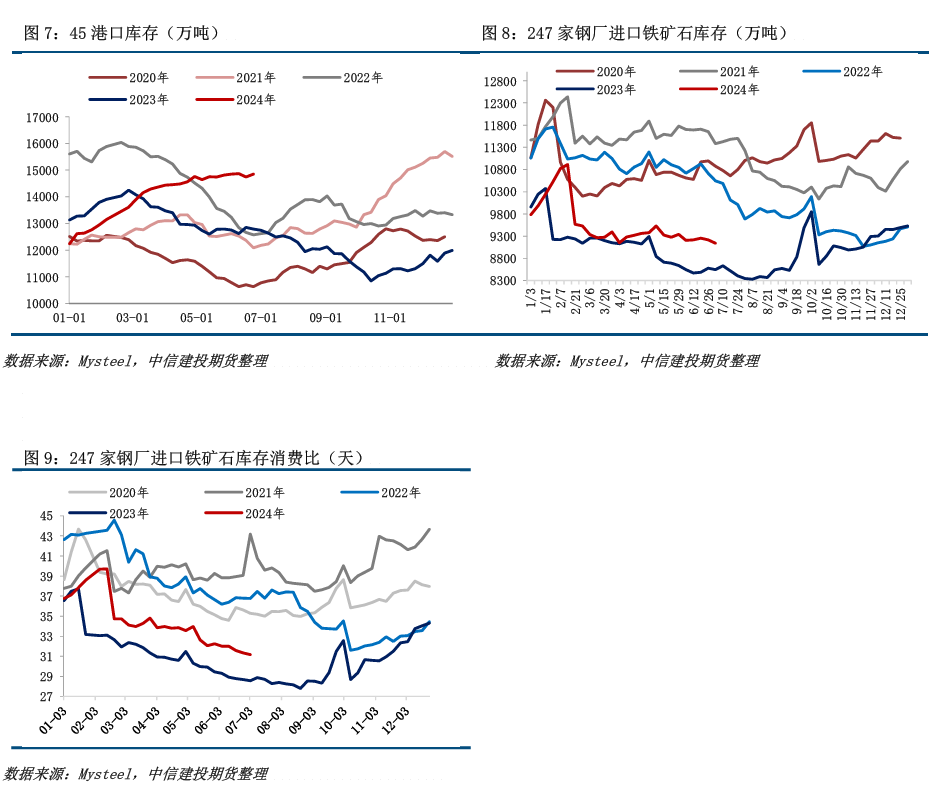

(1)港口库存:港口库存高居不下。中国45港铁矿石库存绝对值仍处于近3年同期高位。截止6月28日,全国45个港口进口铁矿库存为14926.32,环比增43.05,较年初累库2934.59万吨,比去年同期库存高2184.32万吨。

(2)钢厂库存:绝对量维持低位,但相对量仍然处于合理区间。据Mysteel统计数据,截止6月28日,247家钢厂进口铁矿石库存总量为9140.13万吨,周环比去库74万吨,高于去年同期,但低于2020-2023年的库存水平,因此绝对量维持低位;从相对量来看,当前样本钢厂的进口矿日耗为293.21万吨,环比减少0.8万吨,库存消费比31.17,环比减少0.17天。近期成材市场进入淡季,铁水产量上行空间有限,且在当前钢厂库存消费比高于去年同期的情况下,钢厂或按需采购。

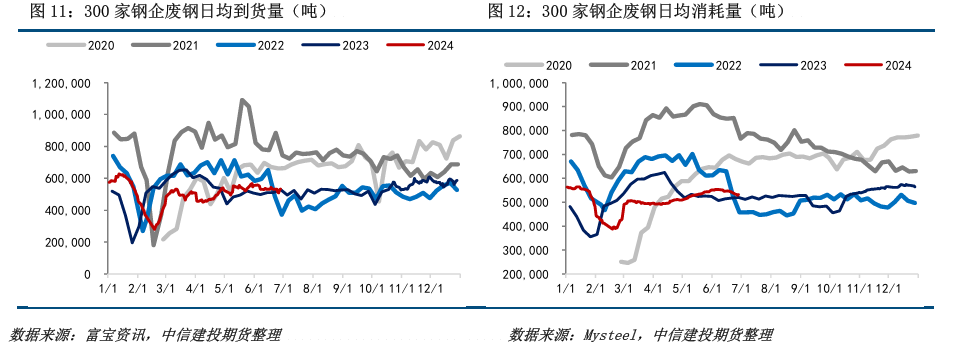

五、废钢基本面:资源紧张,库存偏低

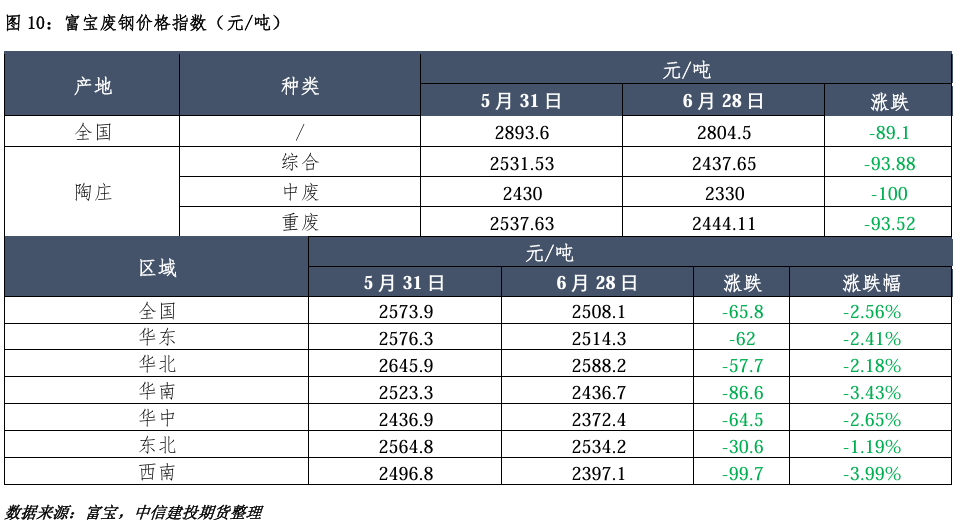

(1)废钢价格:维持跌势。本月全国废钢市场窄幅调整运行,涨跌互现,废钢整体行情仍处于偏空的状态。

(2)废钢供需 :上游产废减少,废钢资源整体偏紧。整体来看,终端需求表现平淡,钢厂生产积极性难有提升,废钢作为原料端承压。不过考虑到废钢资源的持续性偏紧,目前不少钢企到货尚不能满足日耗,因此供需两弱格局下预计短期废钢价格或将止跌企稳。

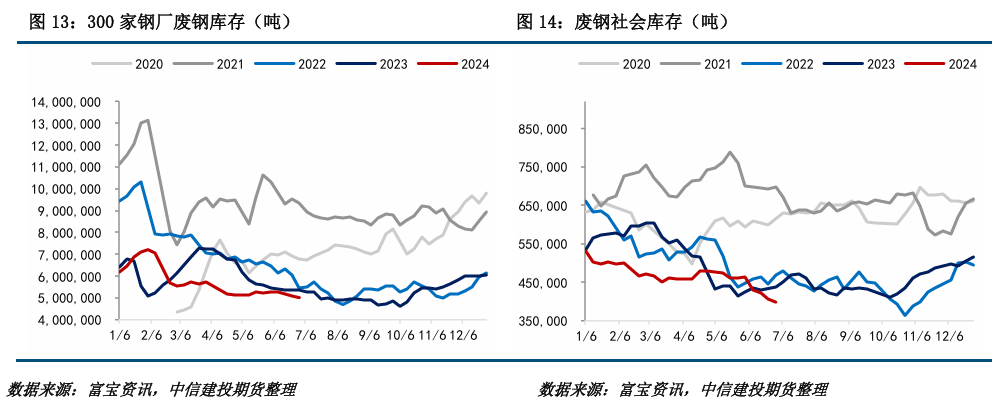

(3)废钢库存:大幅去库,库存维持低位。6月底废钢原料库存仅501万吨(2023年同期538万吨,2022年同期545.4万吨,2021年同期936.2万吨),创近四年来最低水平。资源紧+库存低也是废钢目前主要的利多表现。

六、总结与展望

受到高温、多雨天气影响,成材市场进入淡季,钢价承压,吨钢即期利润下滑,上下游之间的利润博弈加剧,存在一定的负反馈基础。当前铁矿石发运量远端供给维持高位,而铁矿石需求复苏空间较小,加上港口库存高居不下,以及降息预期频频推迟,全球流动性难以支撑铁矿石的高估值,因此铁矿价格下移压力仍然较大。但由于7月份日均铁水产量预计能维持236-240万吨的水平,铁矿需求韧性仍在,价格下探幅度可能有限。

操作策略:铁矿780-850之间区间操作

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 网络配资炒股网站

上一篇:在线炒股配资门户 【建投有色】沪铝月报 | 基本面偏弱,沪铝反弹乏力

下一篇:东莞股票配资公司 【建投贵金属】贵金属月报|六月美元强势,金银高位回调