发布日期:2024-08-05 08:42 点击次数:204

在线炒股配资门户

在线炒股配资门户

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2024年6月30日

摘要

利多:

1、美国5月PCE物价指数环比增速从4月的0.3%下滑至0%,为2023年11月以来最低纪录。5月核心PCE物价指数从4月的2.8%下滑至2.6%,同样符合预期。美联储最爱的核心通胀指标创逾三年最低纪录,为今年9月降息预期提供了支撑。

2、国产矿石供给仍然偏紧,且氧化铝全行业库存仍在下滑,氧化铝现货价格仍处高位,全国电解铝生产成本上升至18000附近,成本支撑仍存。

利空:

1、国内6月制造业采购经理指数(PMI)为49.5%,比上月持平。其中生产指数环比下降0.2个百分点,新订单指数为49.5%,比上月下降0.1个百分点,表明制造业市场需求仍显不足。

2、下半年全球多个国家进入大选期,宏观不确定风险有所提升。例如欧洲极右翼势力的抬头使得欧元资产承压,当前法国债市便遭遇自主权债务危机以来最严重的抛售。而欧元走弱导致美元一直保持强势,大宗商品承压。

3、本周国内铝下游加工龙头企业开工率下滑0.6个百分点至62.6%,同比下滑1.2个百分点。其中铝线缆行业继续向好,铝型材板块跌幅稍大,受铝价下调订单回暖的企业仍为少数;铝板带及铝箔企业需求持续下滑,供大于求环境下更多企业被迫减产;再生及原生合金板块龙头企业开工率暂稳为主。

小结:美国5月通胀数据表现符合预期,但商品市场并未给与更多积极的反馈,当前欧美地区进行的大选使得宏观不确定性上升。国内6月制造业显示需求仍然不足,宏观情绪偏空。基本面看氧化铝现货价格仍处高位,成本支撑有所提升。3季度供应端增量有限,但消费整体表现偏弱。铝价大幅回落对下游消费刺激有限,铝锭库存小幅累增,短期铝价仍将偏弱运行。

操作策略:

宏观情绪中性偏空,基本面边际转弱。预计氧化铝08合约运行区间3700-3850元/吨,反弹沽空为主。沪铝08合约运行区间20000-20500元/吨,反弹沽空为主。

一

行情回顾

本月沪铝走势大幅下跌,铝价重心明显下移。月初2024节能降碳方案对价格仍有提振,铝价高位震荡为主。随着国内5月制造业数据表现弱于预期,有色金属整体偏弱运行。美国5月非农数据大超预期,市场对9月降息的预期大幅下修,整个商品大幅回落。之后国内5月社融数据亦表现较弱,对宏观情绪继续形成拖累,铝价继续下探。同时国内处于消费淡季,铝锭库存进入小幅累库状态,铝价最低下探至20100元/吨附近,近期略有企稳。沪铝08合约6月涨幅-5.55%,目前报收20310元/吨。

二

价格影响因素分析

1、国际宏观

6月28日,美国商务部公布数据显示,美国5月PCE物价指数环比增速从4月的0.3%下滑至0%,为2023年11月以来最低纪录,同比增速也从前月的2.7%下滑至2.6%,双双符合市场预期。更重要的是,剔除波动较大的食品和能源价格后,5月核心PCE物价指数同比增速创下了2021年3月以来的最低记录,即从4月的2.8%下滑至2.6%,同样符合预期。

法国债市遭遇自主权债务危机以来最严重的抛售,10年期国债收益率上升至去年11月以来的最高水平,与德国国债的利差扩大至86个基点,创2012年以来新高。投资者最担心的是新政府可能导致法国陷入债务危机。法国赤字已经超过欧盟规定的限制,而极右翼或极左翼势力的强势表现可能会增加政府进一步放松财政政策的可能性。标普全球评级在5月底下调了法国的信用评级,国际货币基金组织预计未来几年法国赤字将远高于欧盟3%的限制。

在美国2024年总统选举首场电视辩论中,现任总统拜登和前任总统特朗普激烈交锋,争论焦点包括阿富汗撤军、俄乌冲突等问题。双方进行了激烈的“人身攻击”,下场“舌战”定于9月10日。民调数据显示,截至6月25日,特朗普在全国民调中平均领先拜登1个百分点;在关键“摇摆州”,特朗普平均领先3.2个百分点。

欧洲央行管委Kazimir认为今年还会有一次降息,通胀上升的风险很大,这可能与预期并不完全一致。预计价格可能上涨的压力主要来自薪资增长。重申反对欧洲央行在7月会议上再次调整利率,政策制定者至少应该等待下一轮季度经济预测。等待9月的预测是适宜的,这才是做出正确决定的恰当时机。

欧盟或将“略微下调”中国电动汽车关税。据环球时报,比亚迪维持17.4%的关税不变,对吉利汽车加征的关税从20%下调至19.9%,上汽集团的关税从38.1%下调至37.6%。对于中国其他配合调查但未被抽查的公司将加征20.8%的关税,不配合调查的公司将面临37.6%的关税。

2、国内宏观

国家统计局30日公布数据显示,6月份制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。生产指数为50.6%,比上月下降0.2个百分点,高于临界点,表明制造业企业生产保持扩张。新订单指数为49.5%,比上月下降0.1个百分点,表明制造业市场需求景气度略有下降。原材料库存指数为47.6%,比上月下降0.2个百分点,表明制造业主要原材料库存量继续减少。从业人员指数为48.1%,与上月持平,表明制造业企业用工景气度总体稳定。供应商配送时间指数为49.5%,比上月下降0.6个百分点,表明制造业原材料供应商交货时间较上月有所延长。

事关保交房,住建部、金融监管总局重磅发声。住建部、金融监管总局联合召开的保交房政策培训视频会议强调,保交房是当前促进房地产市场平稳健康发展的首要任务;要压实地方政府、房地产企业、金融机构各方责任;完善机制组成,健全项目推送反馈管理,加大项目修复力度;加强“白名单”的审核把关;指导银行做好融资支持;做好经验总结和经验推广。

北京优化房地产政策,首付最低两成,公积金最高可贷160万;多子女家庭购二套房认定为首套;组织开展住房“以旧换新”活动。以首套房贷款200万元等额均还为例,每月将少还月供约510元,总的贷款利息也减少了约18万多元。

中国5月规模以上工业企业利润同比增0.7%,电力行业利润增长35%。从营业收入扣减营业成本计算的毛利润角度看,1-5月份企业毛利润增速比1-4月份加快0.8个百分点,连续两个月加快,工业企业效益基本面持续改善。

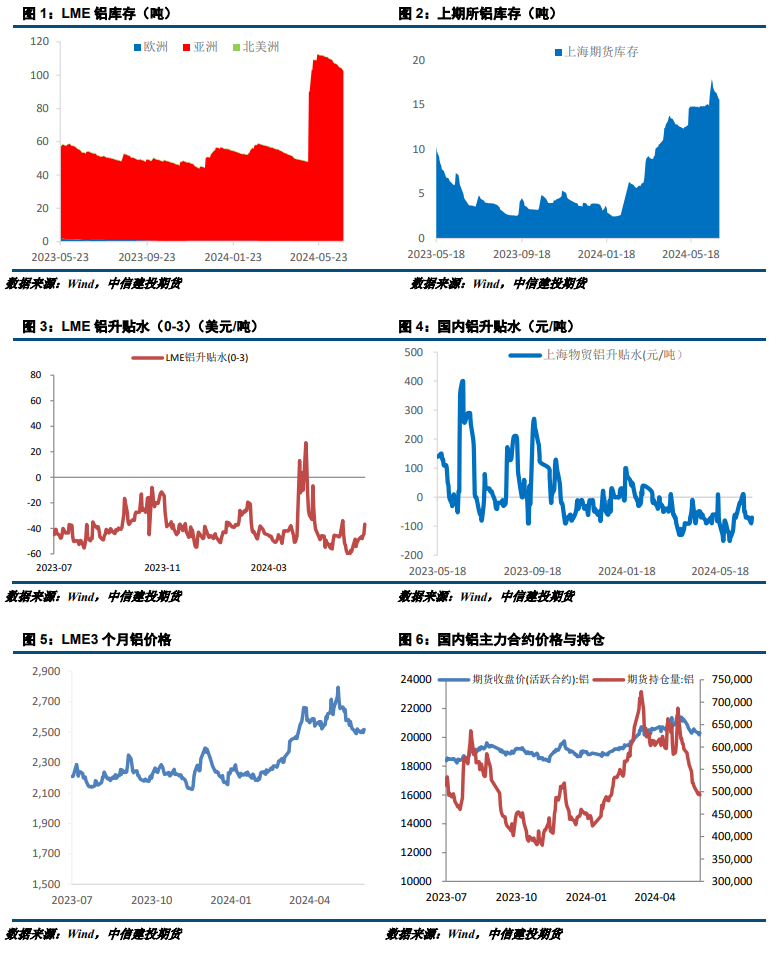

3、库存情况:电解铝库存周累库0.7万吨

据上海有色数据统计,6月27日电解铝锭社会总库存76.3万吨,国内可流通电解铝库存63.7万吨,较上周四累库0.7万吨,较本周一累库0.2万吨。同比来看,国内铝锭库存同比去年同期仍高出23.6万吨,与2022年同期相比同样高出1.7万吨。分地区来看,周中三大主流消费地,除巩义地区外,其余两地均呈现明显的供强需弱的现象。周中巩义地区受新疆近期发运略有不畅的影响到货下滑,而刚需提货略有转好,继续去库0.5万吨至8.1万吨。然而,受云南复产的直接影响,华南地区近两周的到货也持续偏多,周内环比增加0.5万吨,出库量却环比减少0.89万吨。无锡地区同样表现不佳,受华南转运货持续运抵华东的部分影响,周内到货环比增加0.8万吨,出库量则环比减少0.53万吨。

4、持仓情况:持仓量大幅下滑

截至6月30日,上期所铝总持仓493136手,较上月末664973减少171837手,本月铝价大幅下滑,多头减仓为主。

三

结论与操作建议

美国5月通胀数据表现符合预期,但商品市场并未给与更多积极的反馈,当前欧美地区进行的大选使得宏观不确定性上升。国内6月制造业显示需求仍然不足,宏观情绪偏空。基本面看氧化铝现货价格仍处高位,成本支撑有所提升。3季度供应端增量有限,但消费整体表现偏弱。铝价大幅回落对下游消费刺激有限,铝锭库存小幅累增,短期铝价仍将偏弱运行。

策略

宏观情绪中性偏空,基本面边际转弱。预计氧化铝08合约运行区间3700-3850元/吨,反弹沽空为主。沪铝08合约运行区间20000-20500元/吨,反弹沽空为主。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

期货从业信息:F3048178

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 在线炒股配资门户

上一篇:江西配资炒股 【建投有色】工业硅周报|库存快速走高,价格继续探底

下一篇:网络配资炒股网站 【建投黑色】铁矿月报|铁水维持高位,预计7月铁矿继续震荡